- Einleitung

- Kapitel 1: Trend & Prognose für die Elektromobilität in Deutschland

- Kapitel 2: Trend & Prognose für die Elektromobilität weltweit

- Kapitel 3: Entwicklung der Ladeinfrastruktur in Deutschland

- Kapitel 4: Entwicklung der Ladeinfrastruktur in Europa und weltweit

- Kapitel 5: Entwicklungen bei weiteren Fahrzeugarten

- Kapitel 6: Entwicklungen bei Ladetechnologien

- Kapitel 7: Entwicklungen bei Batterien für Elektrofahrzeuge

- Kapitel 8: Umweltaspekte

- Kapitel 9: Förderungen für E-Autos und Ladeinfrastrukturen

- Kapitel 10: Die Rolle des privaten Sektors

- Kapitel 11: Die verschiedenen Zukunftsszenarien für die E-Mobilität

Rückblick: Das Jahr 2025 für den E-Auto-Markt in Deutschland

Laut Zahlen des KBA (Kraftfahrt-Bundesamt) hatte 2025 knapp jeder dritte neu zugelassene Pkw in Deutschland einen Stecker. Im Vorjahr war es nur etwa jedes fünfte Fahrzeug, 2023 rund jedes vierte. Damit lag der Anteil von Elektrofahrzeugen an den Neuzulassungen wieder etwa auf dem Niveau von 2022.

Im Jahr 2025 wurden etwa 472.000 reinen Elektroautos in Deutschland neu zugelassen, im Vergleich zum Vorjahr entspricht das einer Steigerung von 43,2 %.

Dagegen verzeichneten Plug-in-Hybride im Jahr 2025 einen noch stärkeren Zuwachs: Die Zahl der Neuzulassungen erreichte 180.000 und stieg im Vergleich zum Vorjahr um 62,3 %.

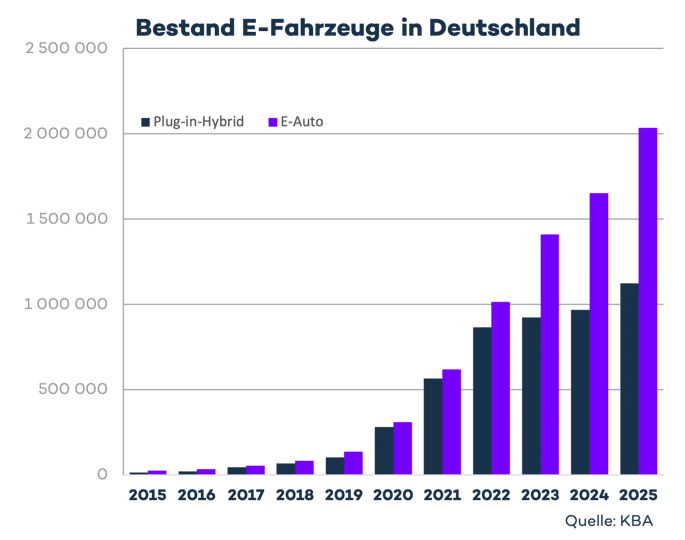

Demnach waren in Deutschland zum 1. Januar 2026 insgesamt 3.175.218 E-Fahrzeuge im Bestand gemeldet. Darunter sind etwa 2 Millionen E-Autos und knapp 1,1 Million Plug-in-Hybride.

Der Bestand von E-Autos und Plug-in-Hybride wuchs demzufolge innerhalb eines Jahres um etwa 20 % an. Ein Jahr zuvor betrug der Zuwachs nur 12 %.

Grafik 1: Bestand E-Fahrzeuge in Deutschland, Quelle: KBA.

Über das gesamte Jahr 2025 wurden in Deutschland im Schnitt fast 40.000 E-Autos pro Monat neu zugelassen, bei den Plug-in-Hybride sind es etwa 15.000 Fahrzeuge.

Ausblick: Trends und Prognosen für den E-Auto-Markt in Deutschland

Die erste Jahreshälfte 2026

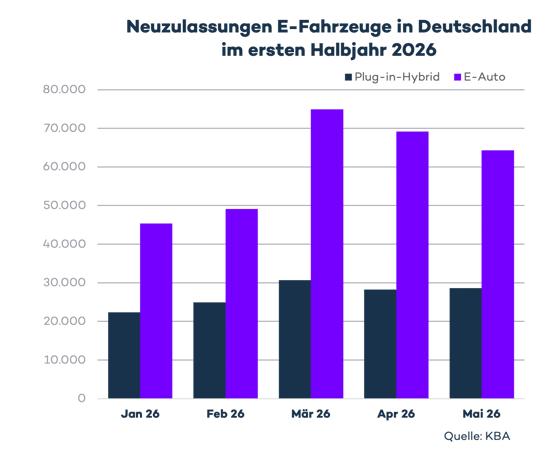

Ein weiterhin positiver Trend zeigt sich auch bei Betrachtung der ersten Monate des Jahres 2026. Pro Monat kommen im Schnitt rund 60.000 neu zugelassene E-Autos auf die Straße. Damit liegt der monatliche Durchschnitt deutlich über dem Niveau des Jahres 2025.

Auch bei den Plug-in-Hybriden ist keine Trendumkehr erkennbar. Nach dem schwachen Jahr 2024 hat sich die Zahl der Neuzulassungen inzwischen bei etwa 27.000 Fahrzeugen pro Monat stabilisiert.

Grafik 2: Neuzulassungen von E-Autos und Plug-in-Hybride in Deutschland im ersten Halbjahr 2026.

In den ersten fünf Monaten des Jahres 2026 erreichten die Neuzulassungen reiner E-Autos einen neuen Höchststand: Mit knapp über 300.000 Fahrzeugen wurden bereits mehr batterieelektrische Pkw neu zugelassen als im bisherigen Rekordjahr 2023. Damit entfielen rund 25 % aller Neuzulassungen auf rein batterieelektrische Fahrzeuge.

Betrachtet man alle E-Fahrzeuge – also inklusive Plug-in-Hybriden –, ergibt sich mit insgesamt 437.598 Neuzulassungen ebenfalls ein neuer Höchstwert. Ihr Anteil an den gesamten Neuzulassungen lag damit bei 37 %.

Prognosen für das Jahr 2026

Setzt sich der Trend der ersten Monate fort, dürfte 2026 zum neuen Rekordjahr für die Elektromobilität in Deutschland werden. Sollte sich die Entwicklung auch im Juni bestätigen, könnten im ersten Halbjahr 2026 bereits mehr E-Fahrzeuge neu zugelassen worden sein als im gesamten Jahr 2025. Damit entwickelt sich die Elektromobilität weiter vom Nischenmarkt in Richtung Massenmarkt.

Zusätzlichen Rückenwind könnte weiterhin die neue E-Auto-Förderung geben, die den Umstieg auf Fahrzeuge mit Elektroantrieb wieder attraktiver macht. Ob sich diese Dynamik im weiteren Jahresverlauf fortsetzt, hängt jedoch auch von weiteren Faktoren ab – etwa von der Preisentwicklung, der Modellverfügbarkeit und dem Ausbau der Ladeinfrastruktur.

Rückblick: Das Jahr 2025 für den globalen E-Fahrzeug-Markt

Weltweit

Laut IEA (International Energy Agency) und dem kürzlich erschienenen Global EV Outlook 2026 war das Jahr 2025 erneut ein Rekordjahr für den weltweiten Verkauf von E-Fahrzeugen.

Insgesamt wurden weltweit mehr als 20 Millionen E-Fahrzeuge verkauft. Damit war 2025 jedes vierte neu verkaufte Auto elektrisch. Im Vergleich zu 2024 entspricht das einem Wachstum von rund 20 %. Besonders stark entwickelte sich der Absatz batterieelektrischer E-Autos: Ihr Anteil an den weltweiten E-Fahrzeug-Verkäufen stieg 2025 auf 65 %.

Der globale Bestand an E-Fahrzeugen wächst damit weiter deutlich. Laut IEA sind inzwischen rund 5 % des weltweiten Pkw-Bestands elektrifiziert. Dadurch wurden 2025 bereits rund 1,2 Millionen Barrel Öl pro Tag im Pkw-Verkehr vermieden.

Hohe Inflation sowie veränderte politische Rahmenbedingungen haben den Hochlauf der E-Mobilität in einigen Märkten zeitweise gebremst. Gleichzeitig zeigen die weltweiten Zahlen, dass der langfristige Trend klar positiv bleibt.

Nichtsdestotrotz erkennt die IEA einen anhaltenden globalen Wachstumspfad. Zwar lagen die weltweiten Verkäufe von E-Fahrzeugen im 1. Quartal 2026 rund 8 % unter dem Vorjahreszeitraum, vor allem aufgrund politischer Änderungen in China und den USA. Gleichzeitig verzeichneten viele andere Märkte starkes Wachstum: In Europa stiegen die Verkäufe im 1. Quartal 2026 um knapp 30 %, in Asien-Pazifik ohne China um 80 % und in Lateinamerika um 75 %.

Auch in Schwellen- und Entwicklungsländern zeichnet sich weiterhin ein stark steigender Absatz von E-Fahrzeugen ab. Besonders dynamisch entwickeln sich Südostasien und Lateinamerika.

Grafik 3: Bestand E-Fahrzeuge weltweit.

Grafik 3: Bestand E-Fahrzeuge weltweit.

Europa

Europa verzeichnete 2025 nach einer schwächeren Entwicklung im Vorjahr wieder deutliches Wachstum beim Absatz von E-Fahrzeugen. Die Verkäufe stiegen laut IEA um mehr als 30 % auf über 4 Millionen Fahrzeuge. Der Marktanteil von E-Fahrzeugen erreichte damit rund 28 % der gesamten Neuwagenverkäufe.

Ein wichtiger Treiber waren strengere CO₂-Vorgaben der Europäischen Union. Hersteller passten ihre Preisstrategien an und brachten mehr erschwingliche Modelle auf den Markt, um die neuen Emissionsziele zu erfüllen.

Deutschland bleibt auch 2025 der größte Markt für E-Fahrzeuge in Europa; laut IEA stiegen die Verkäufe um rund 50 % auf etwa 850.000 Fahrzeuge. Auch andere europäische Märkte wie das Vereinigte Königreich, Frankreich und die nordischen Länder bleiben wichtige Treiber des europäischen Marktes.

In Norwegen lag der Anteil von E-Fahrzeugen an den Neuwagenverkäufen 2025 bereits bei 97 %. Auch Island, das Vereinigte Königreich, die Schweiz und mehrere EU-Länder erreichten hohe Marktanteile. Insgesamt bleibt Europa – neben China und den USA – einer der wichtigsten globalen Märkte für E-Fahrzeuge.

Das Wachstum in Europa wird jedoch nach wie vor maßgeblich durch politische Rahmenbedingungen, CO₂-Vorgaben, Modellverfügbarkeit, Preise und den Ausbau der Ladeinfrastruktur beeinflusst.

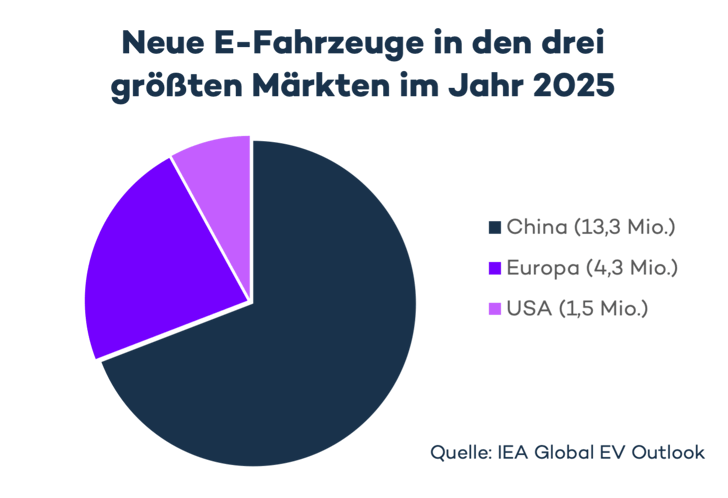

Grafik 4: Verteilung neuer E-Fahrzeuge in den drei größten Märkten China, Europa und USA im Jahr 2025.

Abseits der drei größten Märkte China, Europa und USA sind die Stückzahlen vielerorts zwar noch niedriger, die Wachstumsraten aber weiterhin sehr beeindruckend. Mehr als 100 Länder verzeichneten 2025 Wachstum bei den Verkäufen von E-Fahrzeugen; in einem Drittel dieser Länder erreichten E-Fahrzeuge bereits mindestens 10 % der Neuwagenverkäufe.

Asien

Vietnam, Indonesien und Thailand treiben den Hochlauf in Südostasien. Die E-Fahrzeug-Verkäufe in der Region haben sich 2025 mehr als verdoppelt und erreichten einen Marktanteil von fast 20 %. Vietnam ist dabei der größte E-Fahrzeug-Markt der Region und profitiert unter anderem von einem starken heimischen Hersteller.

In Thailand liegen die Preise von E-Fahrzeugen laut IEA seit zwei Jahren etwa auf dem Niveau vergleichbarer Verbrenner. In Indonesien sank der durchschnittliche Preisaufschlag für E-Fahrzeuge von über 50 % im Jahr 2024 auf rund 40 % im Jahr 2025.

Lateinamerika

Brasilien und Mexiko bleiben zentrale Wachstumsmärkte in Lateinamerika. Insgesamt stiegen die E-Fahrzeug-Verkäufe in Lateinamerika 2025 um 75 %. Ein wichtiger Faktor sind erschwinglichere Modelle und Importe aus China.

Ausblick: Prognosen für den weltweiten E-Fahrzeug-Markt

Für das Jahr 2026 erwartet die IEA weltweit rund 23 Millionen verkaufte E-Fahrzeuge. Damit würde der Anteil von E-Fahrzeugen an den weltweiten Neuwagenverkäufen auf etwa 28 % steigen. Trotz politischer Unsicherheiten und regional unterschiedlicher Entwicklungen setzt sich der globale Hochlauf der Elektromobilität damit fort.

Die IEA prognostiziert, dass China weiterhin der mit Abstand größte Einzelmarkt bleibt. 2025 wurden dort mehr als 13 Millionen E-Fahrzeuge verkauft – fast 55 % aller Neuwagenverkäufe. Für 2026 erwartet die IEA, dass E-Fahrzeuge in China fast 60 % der Neuwagenverkäufe erreichen.

In den USA blieb der Marktanteil von E-Fahrzeugen 2025 relativ stabil bei knapp 10 %. Das Auslaufen von Steuervergünstigungen führte gegen Jahresende jedoch zu einem deutlichen Rückgang der Verkäufe. Die weitere Entwicklung des US-Marktes hängt daher stark von politischen Rahmenbedingungen, Modellangebot und Ladeinfrastruktur ab.

Besonders starkes Wachstum wird weiterhin außerhalb der drei Kernmärkte China, Europa und USA erwartet. In Südostasien, Lateinamerika und weiteren Schwellenländern machen sinkende Batteriepreise, neue günstige Modelle, chinesische Importe und staatliche Förderprogramme E-Fahrzeuge zunehmend erschwinglich.

Für Europa erwartet die IEA 2026 das stärkste Wachstum unter den großen Märkten. Die Verkäufe könnten um rund 20 % steigen, sodass etwa jedes dritte neu verkaufte Auto elektrisch wäre. Treiber sind vor allem strengere CO₂-Standards, neue Modellangebote, sinkende Preise und der weitere Ausbau der Ladeinfrastruktur.

Zusätzlich machen gestiegene Benzin- und Dieselpreise die niedrigeren Betriebskosten von E-Fahrzeugen für viele Verbraucherinnen und Verbraucher sichtbarer: Laut IEA lagen die jährlichen Kraftstoffkosteneinsparungen beim Fahren eines E-Fahrzeugs in der EU im April 2026 rund 35 % höher als im Jahr 2025.

Langfristig rechnet die IEA damit, dass der weltweite Bestand an E-Fahrzeugen – ohne elektrische Zwei- und Dreiräder – bis 2035 gegenüber 2025 auf bis zu 510 Millionen Fahrzeuge steigen könnte. Der Anteil von E-Fahrzeugen an den weltweiten Pkw-Neuzulassungen könnte bis 2035 auf rund 50 % wachsen. In China könnten E-Fahrzeuge bis dahin sogar mehr als 90 % aller Neuwagenverkäufe ausmachen.

Auch wenn viele Ladevorgänge weiterhin zu Hause oder am Arbeitsplatz stattfinden, gewinnt die öffentliche Ladeinfrastruktur mit dem wachsenden Anteil an E-Fahrzeugen zunehmend an Bedeutung. Nur wenn ausreichend öffentliche Ladepunkte zur Verfügung stehen, kann der Umstieg auf Elektromobilität flächendeckend gelingen.

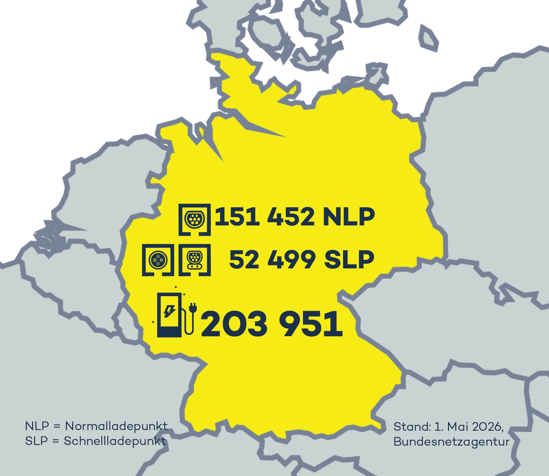

Zum 1. Mai 2026 meldete die Bundesnetzagentur insgesamt 151.452 Normalladepunkte und 52.499 Schnellladepunkte im Betrieb – darunter auch Ladepunkte, deren Anzeigeverfahren noch nicht vollständig abgeschlossen ist. Damit verfügt Deutschland über insgesamt 203.951 öffentliche Ladepunkte.

Im Jahresvergleich entspricht das einem Zuwachs von 18 %.

Diese kontinuierliche Erweiterung des Ladenetzes ist ein entscheidender Faktor, um die Alltagstauglichkeit von Elektrofahrzeugen sicherzustellen und die Akzeptanz der Elektromobilität weiter zu steigern.

Grafik 5: Anzahl öffentliche Ladepunkte in Deutschland zum 1. Mai 2026.

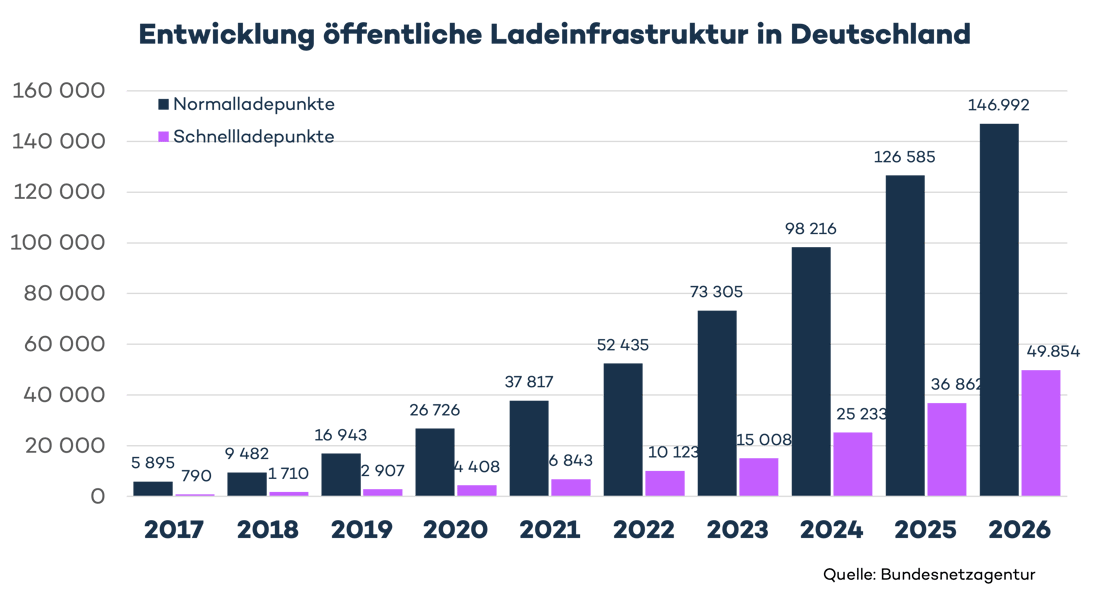

Die Entwicklung der öffentlichen Ladepunkte in Deutschland seit 2017

In den vergangenen neun Jahren hat die Ladeinfrastruktur in Deutschland eine beeindruckende Dynamik entfaltet. Zum 1. Januar 2026 standen bundesweit 146.992 öffentliche Normalladepunkte zur Verfügung – das entspricht einem Wachstum von 14 Prozent innerhalb nur eines Jahres.

Noch dynamischer entwickelte sich der Ausbau der öffentlichen Schnellladepunkte: Mit einem Rekordzuwachs von nahezu 40 Prozent im gleichen Zeitraum überschritten diese die 50.000er-Marke.

Diese Entwicklung unterstreicht, wie stark die Bedeutung der Schnellladeinfrastruktur für die Alltagstauglichkeit und Akzeptanz der Elektromobilität in Deutschland gestiegen ist.

Grafik 6: Entwicklung öffentliche Ladeinfrastruktur in Deutschland jeweils zum 1. Januar seit 2017.

Interessiert an weiteren aktuellen Zahlen & Fakten zur Ladeinfrastruktur in Deutschland?

- Wie viele E-Fahrzeuge müssen sich in den einzelnen Bundesländern einen Ladepunkt teilen?

- Welches Bundesland führt im Ranking mit der höchsten Dichte an Ladestationen?

Prognose für die Ladeinfrastruktur in Deutschland

Mehr Leistung statt nur mehr Ladepunkte

Die Bundesregierung hat im November 2025 den neuen Masterplan Ladeinfrastruktur 2030 beschlossen. Im Mittelpunkt steht heute weniger eine einzelne Zielzahl, sondern der Aufbau eines flächendeckenden, bedarfsgerechten und nutzerfreundlichen Ladenetzes für Pkw, Lkw und Busse. Die frühere Marke von 1 Million öffentlich zugänglichen Ladepunkten bis 2030 bleibt ein wichtiger politischer Referenzwert, wird aber zunehmend durch weitere Kennzahlen ergänzt – etwa Ladeleistung, Standortqualität, Schnellladeabdeckung, Netzanschlussfähigkeit und tatsächliche Auslastung.

Der Ausbau der öffentlichen Ladeinfrastruktur schreitet weiter voran. Laut Bundesnetzagentur waren zum 1. Mai 2026 in Deutschland 203.951 öffentlich zugängliche Ladepunkte. Die insgesamt bereitgestellte Ladeleistung lag bei rund 8,75 GW. Damit wächst nicht nur die Zahl der Ladepunkte, sondern vor allem auch die verfügbare Ladeleistung, die für den tatsächlichen Ladebedarf immer wichtiger wird.

Schnellladen verändert den tatsächlichen Ladebedarf

Mit der zunehmenden Verbreitung des Ladens am Arbeitsplatz, privater und halböffentlicher Ladeangebote sowie dem wachsenden Anteil an Schnell- und Ultraschnellladestationen (HPC) verändert sich zudem der tatsächliche Ladebedarf.

Entscheidend ist nicht mehr allein, wie viele Ladepunkte installiert werden, sondern ob sie am richtigen Ort stehen, zuverlässig verfügbar sind und ausreichend Leistung bereitstellen. Ladeleistungen von mehreren hundert Kilowatt sind heute bereits Realität; für schwere Nutzfahrzeuge rücken zusätzlich Megawatt-Ladesysteme in den Fokus.

Der Masterplan 2030 soll den Ausbau beschleunigen

Der neue Masterplan Ladeinfrastruktur 2030 setzt deshalb auf Maßnahmen, die den Ausbau beschleunigen und Investitionen erleichtern sollen. Dazu gehören unter anderem vereinfachte Genehmigungen, bessere Bedingungen für Netzanschlüsse, mehr Preistransparenz, mehr Wettbewerb sowie eine stärkere Integration der Ladeinfrastruktur in das Stromnetz.

Für den weiteren Hochlauf der E-Mobilität wird entscheidend sein, dass Ladeinfrastruktur für unterschiedliche Anwendungsfälle mitwächst – vom privaten Laden über Arbeitsplatzladen und Einzelhandel bis hin zu Schnellladeparks und Ladeinfrastruktur für E-Lkw.

Smart Charging wird zum Erfolgsfaktor

Für den Lademarkt in Deutschland bleibt das wirtschaftliche Potenzial entsprechend hoch. Mit steigenden Beständen an E-Fahrzeugen wächst auch der Strombedarf für das Laden. Gleichzeitig verschiebt sich der Markt zunehmend von der reinen Anzahl installierter Ladepunkte hin zu leistungsstarken, gut ausgelasteten und intelligent gesteuerten Ladeangeboten.

Smart Charging, Lastmanagement und eine bessere Einbindung in lokale Stromnetze werden dadurch zu zentralen Erfolgsfaktoren für Betreiber und Investoren.

Eine Million Ladepunkte bleibt herausfordernd

Ob Deutschland bis 2030 rechnerisch die Marke von 1 Million öffentlichen Ladepunkten erreicht, ist angesichts des bisherigen Ausbautempos weiterhin offen. Wichtiger wird jedoch, ob das Laden im Alltag zuverlässig, einfach und wirtschaftlich funktioniert.

Entscheidend dafür sind gezielte Fördermaßnahmen, schnellere Genehmigungen, ausreichende Netzkapazitäten, technologische Innovationen und ein stärkerer Fokus auf Schnellladeinfrastruktur, Ladeleistung und Nutzerfreundlichkeit.

Entwicklung Ladepunkte in Europa

Laut dem aktuellen Global EV Outlook 2026 der IEA bleibt Europa einer der wichtigsten Märkte für den Ausbau der Ladeinfrastruktur. Der Hochlauf wird dabei nicht mehr nur an der reinen Zahl öffentlicher Ladepunkte gemessen, sondern zunehmend auch an der verfügbaren Ladeleistung, der Abdeckung entlang wichtiger Verkehrsachsen, der Zuverlässigkeit der Ladepunkte und der Integration in das Stromnetz.

Öffentliches Laden bleibt wichtig – privates Laden dominiert

Der Großteil der Ladevorgänge findet weiterhin zu Hause, am Arbeitsplatz oder an halböffentlichen Standorten statt. Laut IEA gab es weltweit 2025 bereits mehr als 43 Millionen private Ladepunkte für leichte E-Fahrzeuge. Etwa ein Drittel davon entfällt auf Europa. Das zeigt: Der Ausbau öffentlicher Ladeinfrastruktur bleibt zentral, muss aber gemeinsam mit privatem Laden, Arbeitsplatzladen und intelligentem Energiemanagement gedacht werden.

Öffentliche Ladepunkte sind vor allem dort entscheidend, wo E-Fahrzeug-Fahrer keinen eigenen Stellplatz mit Lademöglichkeit haben, im urbanen Raum, beim Langstreckenverkehr sowie für Flotten und schwere Nutzfahrzeuge. Damit verschiebt sich der Fokus in Europa zunehmend von einer reinen Ladepunktzahl hin zu einem bedarfsgerechten, leistungsfähigen und verlässlichen Ladenetz.

Schnellladen gewinnt weiter an Bedeutung

Mit steigenden Reichweiten, größeren Batterien und mehr Langstreckenfahrten wächst die Bedeutung von Schnell- und Ultraschnellladestationen. Die IEA betont im Global EV Outlook 2026, dass technologische Fortschritte bei Leistungselektronik, Batteriezellen und Batteriearchitekturen immer höhere Ladeleistungen ermöglichen. 2025 kamen die ersten 1.000-Volt-Fahrzeugmodelle auf den Markt; zudem wurden weitere Modelle und Ladelösungen mit Ladezeiten von unter 10 Minuten angekündigt.

Noch können allerdings vergleichsweise wenige Fahrzeuge sehr hohe Ladeleistungen vollständig nutzen. Laut IEA machen E-Fahrzeuge, die Ladeleistungen von mehr als 250 kW nutzen können, bislang weniger als 5 % des weltweiten Fahrzeugbestands aus. Mit dem weiteren Ausbau von HPC- und Megawatt-Ladeinfrastruktur dürfte dieser Anteil jedoch steigen.

Grafik 10: Entwicklung öffentlicher Ladepunkte in ausgewählten Ländern Europas sowie prozentuale Wachstumsrate von 2024 auf 2025.

Grafik 10: Entwicklung öffentlicher Ladepunkte in ausgewählten Ländern Europas sowie prozentuale Wachstumsrate von 2024 auf 2025.

Mehr Ladeleistung statt nur mehr Ladepunkte

Für die Bewertung der europäischen Ladeinfrastruktur wird die installierte Ladeleistung immer wichtiger. Ein einzelner Schnellladepunkt kann deutlich mehr Energie pro Tag bereitstellen als ein AC-Normalladepunkt. Dadurch sagt die reine Anzahl der Ladepunkte allein immer weniger darüber aus, ob ein Markt tatsächlich ausreichend Ladeinfrastruktur für den wachsenden Bestand an E-Fahrzeugen bereitstellt.

Besonders relevant wird diese Entwicklung für Autobahnen, Ladeparks, Flottenstandorte und Logistikkorridore. Dort sind nicht nur viele Ladepunkte gefragt, sondern vor allem hohe Ladeleistungen, kurze Standzeiten, zuverlässige Verfügbarkeit und gute Netzanschlüsse.

AFIR und Gebäuderichtlinie treiben den Ausbau

Europäische Initiativen wie die AFIR-Verordnung, die Anforderungen an die Abdeckung entlang der wichtigsten europäischen Verkehrsachsen festlegt, sowie die EU-Gebäuderichtlinie sorgen dafür, dass das öffentliche und private Ladenetz in Europa weiter wächst.

Die IEA verweist im Global EV Outlook 2026 besonders auf die Bedeutung von Gebäudestandards: Die überarbeitete europäische Gebäuderichtlinie soll dafür sorgen, dass neue und renovierte Gebäude besser für E-Fahrzeug-Laden vorbereitet werden. Das erleichtert spätere Installationen und vermeidet teure Nachrüstungen.

Ladeinfrastruktur für E-Lkw wird zum neuen Schwerpunkt

Ein wachsender Teil des Ladeinfrastruktur-Ausbaus entfällt künftig auf schwere Nutzfahrzeuge. Die weltweiten Verkäufe von elektrischen Lkw haben sich 2025 laut IEA mehr als verdoppelt und erreichten 9 % aller Lkw-Verkäufe. In China war 2025 bereits jeder vierte verkaufte Lkw elektrisch.

Auch Europa bereitet sich auf den Hochlauf elektrischer Lkw vor. Laut IEA gibt es in der Europäischen Union inzwischen mehr als 1.000 Ladepunkte, die ausschließlich für elektrische Lkw vorgesehen sind. Für den Fernverkehr werden dabei leistungsstarke Ladeparks, Megawatt-Ladesysteme und ausreichend dimensionierte Netzanschlüsse entscheidend.

Ladeinfrastruktur in Europa: Einordnung im globalen Kontext

Laut IEA ist China weiterhin der weltweit größte Markt für E-Fahrzeuge und Ladeinfrastruktur. Europa liegt im globalen Vergleich ebenfalls weit vorne und verfügt über einen großen Anteil der weltweiten privaten Ladepunkte. Zusammen mit China und den USA entfällt der Großteil der globalen Ladeinfrastruktur auf diese drei Märkte.

Der europäische Markt unterscheidet sich jedoch deutlich von China: Während in China öffentliche und gemeinsam genutzte Ladepunkte eine besonders große Rolle spielen, ist in Europa privates Laden zu Hause und am Arbeitsplatz stärker verbreitet. Für den weiteren Hochlauf der E-Mobilität muss Europa deshalb beide Seiten parallel ausbauen: zuverlässiges öffentliches Laden und mehr private bzw. halböffentliche Ladeoptionen.

Netzintegration wird zur zentralen Herausforderung

Mit steigenden Ladeleistungen und einer wachsenden Zahl von E-Fahrzeugen steigen auch die Anforderungen an die Stromnetze. Laut IEA könnte die weltweite Stromnachfrage durch E-Fahrzeuge bis 2035 auf mehr als 1.500 TWh steigen – rund sechsmal so viel wie 2025. Global würde das den gesamten Strombedarf 2035 zwar nur um etwa 4 % erhöhen, in Europa könnte der Effekt jedoch deutlich stärker ausfallen.

Deshalb gewinnen intelligente Lösungen wie Smart Charging, Lastmanagement und Vehicle-to-Grid an Bedeutung. Sie können helfen, Ladeprozesse zeitlich zu steuern, Lastspitzen zu reduzieren und E-Fahrzeuge besser in das Energiesystem zu integrieren.

Interoperabilität und Bezahlen bleiben entscheidend

Ein zentrales Thema bleibt die Standardisierung von Bezahlsystemen sowie die Interoperabilität zwischen verschiedenen Ladeanbietern. Für E-Fahrzeug-Fahrer zählt nicht nur, dass Ladepunkte vorhanden sind, sondern auch, dass sie zuverlässig funktionieren, einfach auffindbar sind und transparent bezahlt werden können. Die EU setzt hier mit der AFIR-Verordnung und weiteren Maßnahmen neue Standards.

Entwicklung der Ladeinfrastruktur weltweit

Weltweit wächst die Ladeinfrastruktur weiter – doch die Anforderungen unterscheiden sich je nach Markt stark.

Der Global EV Outlook 2026 zeigt, dass der Ausbau der Ladeinfrastruktur weltweit mit dem Markthochlauf der E-Mobilität Schritt halten muss. Dabei geht es nicht nur um öffentliche Ladepunkte: Weltweit gab es 2025 bereits mehr als 43 Millionen private Ladepunkte für leichte E-Fahrzeuge. Private Ladepunkte bleiben damit ein zentraler Bestandteil der globalen Ladeinfrastruktur.

China bleibt der größte Lademarkt

China ist weiterhin der wichtigste globale Markt für E-Fahrzeuge und Ladeinfrastruktur. Das Land profitiert von hoher E-Fahrzeug-Dichte, starkem Wettbewerb, umfangreicher öffentlicher Ladeinfrastruktur und einem hohen Anteil gemeinsam genutzter Ladepunkte. Da viele Menschen in Städten und Mehrfamilienhäusern wohnen, spielen öffentliche und gemeinschaftliche Ladeangebote dort eine besonders große Rolle.

Europa setzt stärker auf privates und halböffentliches Laden

Europa verfügt laut IEA über rund ein Drittel der weltweiten privaten Ladepunkte. Das liegt unter anderem daran, dass viele E-Fahrzeug-Fahrer Zugang zu privatem Laden zu Hause oder am Arbeitsplatz haben. Gleichzeitig bleibt der weitere Ausbau öffentlicher Ladepunkte entlang von Autobahnen, in Städten, an Einzelhandelsstandorten und für Flotten entscheidend.

USA mit hohem Potenzial, aber Nachholbedarf beim öffentlichen Laden

Auch in den USA ist privates Laden weit verbreitet. Der öffentliche Ausbau bleibt jedoch wichtig, um Langstreckenfahrten, urbane Nutzer ohne privaten Ladezugang und den weiteren Hochlauf von E-Fahrzeugen zu unterstützen. Im Vergleich zu China und Europa besteht weiterhin Potenzial beim Ausbau eines flächendeckenden, interoperablen und leistungsstarken öffentlichen Ladenetzes.

Neue Märkte wachsen dynamisch

Besonders dynamisch entwickeln sich Schwellenländer in Asien und Lateinamerika. Dort steigen die Verkäufe von E-Fahrzeugen stark, während die Ladeinfrastruktur vielerorts noch am Anfang steht. Für diese Märkte wird entscheidend sein, Ladeinfrastruktur frühzeitig mit Stadtplanung, Stromnetzen, Flottenbedarf und lokalen Förderprogrammen zu verbinden.

Smart Charging und V2G werden global wichtiger

Die IEA betont, dass der weitere Ausbau der Ladeinfrastruktur zunehmend mit dem Stromsystem verknüpft werden muss. Innovative Lösungen wie Ultra-Schnellladen, Megawatt Charging, Smart Charging und bidirektionales Laden gewinnen deshalb weltweit an Bedeutung. 2025 erschienen laut IEA die ersten kommerziellen Vehicle-to-Grid-Angebote für private E-Fahrzeug-Besitzer, auch wenn der Markt noch jung ist und Standards sowie regulatorische Rahmenbedingungen weiterentwickelt werden müssen.

Verfügbarkeit von elektrischen Fahrzeugmodellen

Die Modellvielfalt wächst weiter – doch große Fahrzeuge und SUVs dominieren weiterhin das Angebot.

Mehr Auswahl in fast allen Märkten

Die Zahl verfügbarer elektrischer Fahrzeugmodelle ist in den vergangenen Jahren weltweit stark gestiegen. Laut IEA standen 2025 global deutlich mehr Modelle zur Auswahl als noch wenige Jahre zuvor. Besonders dynamisch entwickeln sich China und Europa, wo Hersteller ihr Angebot weiter ausbauen und immer mehr Segmente elektrifizieren.

Die wachsende Modellvielfalt ist ein zentraler Treiber für den Hochlauf der Elektromobilität: Je mehr Modelle in unterschiedlichen Preisklassen, Fahrzeuggrößen und Nutzungskategorien verfügbar sind, desto leichter wird der Umstieg auf E-Fahrzeuge für private Käufer, Unternehmen und Flotten.

SUVs und große Fahrzeuge bleiben dominant

Der Trend zu größeren Fahrzeugen hält jedoch an. Ein großer Teil der verfügbaren elektrischen Modelle entfällt weiterhin auf SUVs und größere Fahrzeuge. Das erhöht zwar die Auswahl in beliebten Fahrzeugsegmenten, kann aber auch den Batteriebedarf, den Rohstoffverbrauch und die Fahrzeugpreise nach oben treiben.

Gleichzeitig kündigen viele Hersteller für die kommenden Jahre verstärkt kompakte und mittelgroße E-Autos an. Besonders in Europa ist dieser Schritt wichtig, um die Nachfrage nach erschwinglicheren Modellen zu bedienen und gegenüber chinesischen Herstellern wettbewerbsfähig zu bleiben.

China setzt den Maßstab bei Modellvielfalt und Preisen

China bleibt der dynamischste Markt für elektrische Modelle. Dort ist die Auswahl besonders groß, der Wettbewerb besonders intensiv und der Anteil elektrischer Modelle am Gesamtangebot hoch. Diese Kombination aus Modellvielfalt, hoher Produktionskapazität und starkem Preisdruck trägt wesentlich dazu bei, dass E-Fahrzeuge in China besonders schnell Marktanteile gewinnen.

Preisentwicklung, Reichweite und Wettbewerbsfähigkeit

Sinkende Kosten und steigender Wettbewerb machen E-Fahrzeuge in immer mehr Märkten attraktiver.

E-Autos werden in China bereits günstiger als Verbrenner

Die Preise für E-Fahrzeuge sinken global weiter, vor allem durch fallende Batteriekosten, wachsende Skaleneffekte und stärkeren Wettbewerb. Besonders weit fortgeschritten ist diese Entwicklung in China: Laut IEA waren 2025 bereits 70 % der verkauften E-Autos günstiger als ein durchschnittlicher Verbrenner.

Damit ist China der wichtigste Beleg dafür, dass Elektromobilität nicht nur über Förderprogramme, sondern zunehmend auch über Preiswettbewerb wächst. Besonders im Kleinwagensegment haben E-Autos dort konventionelle Fahrzeuge bereits weitgehend verdrängt.

Europa holt auf, bleibt aber stärker von Regulierung geprägt

In Europa ist die Preisentwicklung noch stärker von politischen Rahmenbedingungen, CO₂-Vorgaben und Modellverfügbarkeit geprägt. Die strengeren CO₂-Standards der Europäischen Union haben 2025 dazu beigetragen, dass Hersteller ihre Preisstrategien angepasst und mehr erschwingliche E-Fahrzeuge eingeführt haben.

Trotzdem bleibt die Erschwinglichkeit ein entscheidender Faktor für den weiteren Hochlauf. Besonders im unteren und mittleren Preissegment braucht Europa mehr wettbewerbsfähige E-Autos, um breitere Käuferschichten zu erreichen und mit chinesischen Importen konkurrieren zu können.

Schwellenländer profitieren von günstigeren Modellen

In Schwellenländern wie Thailand, Indonesien, Brasilien und Mexiko spielen günstigere Modelle und Importe aus China eine immer wichtigere Rolle. In Thailand liegen die Preise von E-Fahrzeugen laut IEA seit zwei Jahren etwa auf dem Niveau vergleichbarer Verbrenner. In Indonesien sank der durchschnittliche Preisaufschlag für E-Fahrzeuge von über 50 % im Jahr 2024 auf rund 40 % im Jahr 2025.

Reichweite ist weniger das Hauptproblem als der Preis

Auch die Reichweiten haben sich in vielen Segmenten weiter verbessert. Besonders mittelgroße Fahrzeuge und SUVs bieten heute Reichweiten, die für die meisten Alltags- und Langstreckenanforderungen ausreichen. Gleichzeitig zeigt der Markt, dass für viele Käuferinnen und Käufer nicht mehr die Reichweite allein entscheidend ist, sondern vor allem der Kaufpreis, die Ladeinfrastruktur und die Betriebskosten.

Elektrische Busse

Elektrische Busse bleiben ein wichtiger Baustein für emissionsfreien öffentlichen Verkehr.

China bleibt der größte Markt für E-Busse

Der Markt für elektrische Busse wächst weiter, bleibt aber stark regional geprägt. China ist nach wie vor der mit Abstand größte Markt und verfügt über die größte elektrische Busflotte weltweit. Dort ist die Elektrifizierung des Busverkehrs bereits deutlich weiter fortgeschritten als in den meisten anderen Regionen.

Europa elektrifiziert vor allem Stadtbusse

Auch in Europa schreitet die Elektrifizierung des Busverkehrs weiter voran. Besonders Stadtbusse eignen sich gut für den elektrischen Betrieb, da sie feste Routen, planbare Standzeiten und häufig depotbasierte Ladeinfrastruktur nutzen. In mehreren europäischen Ländern erreichen elektrische Stadtbusse bereits hohe Marktanteile.

Der Hochlauf wird durch strengere Emissionsvorgaben, kommunale Klimaziele, sinkende Batteriekosten und eine größere Modellauswahl unterstützt. Für Verkehrsunternehmen wird neben dem Fahrzeugpreis zunehmend die gesamte Lade- und Betriebsstrategie entscheidend.

Depotladen und Schnellladen ergänzen sich

Für elektrische Busflotten bleibt das Laden im Depot die wichtigste Lösung. Gleichzeitig gewinnen Schnellladen, Opportunity Charging und intelligentes Lastmanagement an Bedeutung, um größere Flotten effizient zu betreiben und Netzanschlüsse optimal zu nutzen.

Schwere elektrische Nutzfahrzeuge

Elektrische Lkw wachsen 2025 so stark wie kaum ein anderes Segment der Elektromobilität.

E-Lkw-Verkäufe haben sich 2025 mehr als verdoppelt

Der Markt für elektrische Lkw hat 2025 deutlich an Dynamik gewonnen. Laut IEA haben sich die weltweiten Verkäufe gegenüber 2024 mehr als verdoppelt. Elektrische Lkw erreichten damit rund 9 % aller weltweiten Lkw-Verkäufe.

Das Wachstum wurde vor allem durch China getragen. Dort war 2025 bereits jeder vierte verkaufte Lkw elektrisch. Sinkende Batteriepreise, starke lokale Hersteller, politische Unterstützung und ein integriertes Zuliefer- und Batterieökosystem beschleunigen den Markthochlauf.

Europa wächst langsamer, aber mit klarer Richtung

In Europa und Nordamerika wachsen die Verkäufe elektrischer Lkw ebenfalls, allerdings auf deutlich niedrigerem Niveau als in China. Elektrische Lkw sind in der Anschaffung weiterhin deutlich teurer als Diesel-Lkw, doch die Gesamtkosten nähern sich in immer mehr Anwendungsfällen an.

Die IEA erwartet, dass elektrische Lkw in Europa bis 2030 bei den Gesamtkosten mit Diesel-Lkw konkurrieren können. Entscheidend dafür sind sinkende Batteriepreise, höhere Auslastung, Maut- und CO₂-Regelungen sowie der Aufbau leistungsfähiger Ladeinfrastruktur.

Ladeinfrastruktur wird zum Schlüssel für E-Lkw

Für den weiteren Hochlauf elektrischer Lkw ist der Ausbau geeigneter Ladeinfrastruktur zentral. In der Europäischen Union gibt es laut IEA inzwischen mehr als 1.000 Ladepunkte, die ausschließlich für elektrische Lkw vorgesehen sind. Für den Fernverkehr werden künftig vor allem Schnellladeparks, Megawatt-Ladesysteme und ausreichend starke Netzanschlüsse entscheidend.

|

Erfahren Sie, wie AVEX gemeinsam mit Virta einen Schnellladepark mit Lademöglichkeiten für E-Lkw errichtet hat. Weiterlesen >> |

In Deutschland schafft die Erhöhung der Lkw-Maut zusätzliche Anreize, auch im Schwerlastverkehr auf elektrische Antriebe umzusteigen.

Elektrische Gebrauchtwagen

Der Gebrauchtwagenmarkt wird für die breite Akzeptanz von E-Fahrzeugen immer wichtiger.

Mehr Neuzulassungen bedeuten mehr gebrauchte E-Fahrzeuge

Mit dem starken Wachstum bei den Neuzulassungen steigt auch das Angebot an gebrauchten E-Fahrzeugen. Das ist besonders wichtig, weil viele Menschen ihr Fahrzeug nicht neu, sondern gebraucht kaufen. Ein wachsender Gebrauchtwagenmarkt kann E-Fahrzeuge damit für deutlich mehr Käufergruppen erschwinglich machen.

Sinkende Preise schaffen neue Einstiegsmöglichkeiten

Die Preise für gebrauchte E-Fahrzeuge sinken in vielen Märkten weiter und nähern sich zunehmend denen vergleichbarer Verbrenner an. Das macht gebrauchte E-Fahrzeuge zu einem wichtigen Hebel für den Massenmarkt – insbesondere in Europa, wo der Gebrauchtwagenmarkt für private Käuferinnen und Käufer besonders relevant ist.

Gleichzeitig bleiben Batteriezustand, Restreichweite, Garantiebedingungen und Transparenz über die Fahrzeughistorie wichtige Faktoren für das Vertrauen in gebrauchte E-Fahrzeuge.

Leichte elektrische Nutzfahrzeuge

Elektrische Transporter und leichte Nutzfahrzeuge gewinnen vor allem in Städten und bei Flotten an Bedeutung.

China und Europa bleiben die wichtigsten Märkte

Der Markt für leichte elektrische Nutzfahrzeuge wächst weiter, insbesondere in China und Europa. Elektrische Transporter eignen sich besonders gut für urbane Lieferverkehre, Handwerksbetriebe, kommunale Dienste und Flotten mit planbaren Routen.

In vielen Anwendungsfällen können elektrische leichte Nutzfahrzeuge bereits heute durch niedrigere Betriebskosten, geringere Wartungskosten und Zugang zu emissionsarmen Zonen wirtschaftlich attraktiv sein.

Flotten treiben den Hochlauf

Unternehmen und Flottenbetreiber spielen eine zentrale Rolle beim Wachstum dieses Segments. Sie profitieren besonders von planbaren Ladezeiten, Depotladen, Lastmanagement und der Möglichkeit, Ladeinfrastruktur direkt in bestehende Betriebsabläufe zu integrieren.

Elektrische Zwei- und Dreiräder

Elektrische Zwei- und Dreiräder sind in vielen Märkten das am stärksten elektrifizierte Verkehrssegment.

China, Indien und Südostasien treiben den Markt

Elektrische Zwei- und Dreiräder bleiben ein besonders dynamisches Segment der Elektromobilität. In China und Indien, den weltweit größten Märkten für Zwei- und Dreiräder, legten die Verkäufe 2025 weiter zu. Zusammen wurden in diesen beiden Märkten laut IEA rund 8,4 Millionen elektrische Zweiräder verkauft.

Besonders stark entwickelte sich auch Vietnam: Dort verdoppelten sich die Verkäufe elektrischer Zwei- und Dreiräder und trugen maßgeblich zum globalen Wachstum bei.

Elektrische Dreiräder wachsen trotz schrumpfendem Gesamtmarkt

Auch elektrische Dreiräder gewinnen weiter an Bedeutung. Laut IEA lag ihr Anteil an den weltweiten Dreiradverkäufen 2025 bei über 25 % – obwohl der gesamte Dreiradmarkt schrumpfte. Besonders in Indien spielen elektrische Dreiräder eine wachsende Rolle im Personen- und Warentransport.

Auch Afrika gewinnt an Dynamik

In Afrika wächst der Markt für elektrische Zweiräder zwar von einem niedrigen Niveau, entwickelt sich aber zunehmend dynamisch. Laut IEA wurden 2025 rund 70.000 elektrische Zweiräder verkauft – mehr als 80-mal so viele wie zu Beginn des Jahrzehnts.

Bedeutung des Schnellladens

Schnellladen wird zum Rückgrat öffentlicher Ladeinfrastruktur – besonders für Langstrecken, Flotten und schwere Nutzfahrzeuge.

Schnell- und Ultraschnellladen wird zunehmend wichtiger und ist ein entscheidender Faktor für die Akzeptanz von E-Fahrzeugen. Während viele Ladevorgänge weiterhin zu Hause, am Arbeitsplatz oder an halböffentlichen Standorten stattfinden, bleibt öffentliche Schnellladeinfrastruktur zentral für Langstreckenfahrten, urbane Nutzer:innen ohne private Lademöglichkeit sowie den Hochlauf elektrischer Flotten.

Höhere Ladeleistungen verkürzen Standzeiten

Laut IEA ermöglichen technologische Fortschritte bei Leistungselektronik, Batteriezellen und Batteriearchitekturen immer höhere Ladeleistungen. 2025 kamen die ersten 1.000-Volt-Fahrzeugmodelle auf den Markt, und auch 2026 wurden weitere Fahrzeuge und Ladelösungen mit Ladezeiten von unter 10 Minuten angekündigt.

Gleichzeitig können bislang nur wenige Fahrzeuge die höchsten Ladeleistungen vollständig nutzen: E-Fahrzeuge, die Ladeleistungen von mehr als 250 kW abrufen können, machen laut IEA derzeit weniger als 5 % des weltweiten Fahrzeugbestands aus. Mit dem weiteren Ausbau von Ultra-Schnellladern und Megawatt-Ladesystemen dürfte dieser Anteil jedoch steigen.

Schnellladen macht E-Mobilität alltagstauglicher

Schnellladeinfrastruktur ermöglicht längere Fahrten und reduziert insbesondere für Nutzer:innen ohne private Lademöglichkeit die Sorge vor fehlenden Ladeoptionen. Für den Alltag wird dabei nicht nur die Zahl der Ladepunkte entscheidend, sondern auch deren Standort, Zuverlässigkeit, Ladeleistung und einfache Nutzbarkeit.

In Europa treiben Regulierung und Marktinvestitionen den Ausbau weiter voran. Vorgaben wie die AFIR-Verordnung verbessern die Abdeckung entlang wichtiger Verkehrsachsen und setzen neue Standards für Verfügbarkeit, Bezahlung und Nutzerfreundlichkeit. Damit wird Schnellladen zunehmend zu einem zentralen Bestandteil eines flächendeckenden europäischen Ladenetzes.

Mehr Leistung bedeutet höhere Anforderungen an das Netz

Mit steigenden Ladeleistungen und wachsenden E-Fahrzeug-Beständen nehmen auch die Anforderungen an Stromnetze, Netzanschlüsse und Lastmanagement zu. Die IEA erwartet, dass die weltweite Stromnachfrage durch E-Fahrzeuge bis 2035 auf mehr als 1.500 TWh steigen könnte – rund sechsmal so viel wie 2025. Global würde das den gesamten Strombedarf 2035 zwar nur um etwa 4 % erhöhen, regional können die Auswirkungen jedoch deutlich stärker ausfallen.

Deshalb wird der Ausbau von Schnellladeinfrastruktur zunehmend mit intelligentem Energiemanagement, Batteriespeichern, dynamischer Laststeuerung und vorausschauender Netzplanung verbunden. Besonders Ladeparks, Autobahnstandorte und Lkw-Ladekorridore benötigen leistungsfähige Netzanschlüsse und flexible Steuerungslösungen.

|

💡 Das White Paper zum Thema Schnellladen: Alle Themenbereiche rund um das Schnellladen zusammengefasst in einem Handbuch. Ideal für alle, die sich näher mit dem Schnellladen auseinandersetzen möchten oder es als neues Geschäftsmodell in Betracht ziehen. |

Smart Charging

Intelligentes Laden wird zur Schlüsseltechnologie, um E-Fahrzeuge effizient ins Stromsystem zu integrieren.

Intelligentes Laden („Smart Charging“) von E-Fahrzeugen, also cloud-verbundene und digital steuerbare Ladepunkte, ist inzwischen ein zentraler Bestandteil moderner Ladeinfrastruktur.

Smart Charging reduziert Lastspitzen

Für Unternehmen und Privatpersonen bedeutet Smart Charging mehr Kontrolle über den Stromverbrauch, niedrigere Energiekosten und eine bessere Nutzung vorhandener Netzkapazitäten. Ladevorgänge können zeitlich verschoben, priorisiert oder an Strompreise, Netzlast und verfügbare Leistung angepasst werden.

Die neue AFIR-Verordnung schreibt vor, dass neu installierte oder umfassend renovierte öffentlich zugängliche Ladepunkte Smart-Charging-Funktionen unterstützen müssen. Damit wird intelligentes Laden zunehmend zur regulatorischen und technischen Grundlage für den weiteren Ausbau öffentlicher Ladeinfrastruktur.

Netzdienliches Laden gewinnt an Bedeutung

Laut IEA wird die intelligente Steuerung von Ladevorgängen in den kommenden Jahren weiter an Bedeutung gewinnen. Mit wachsender Zahl von E-Fahrzeugen und höheren Ladeleistungen müssen Ladepunkte stärker mit Stromnetzen, Energiemanagementsystemen und lokalen Flexibilitätslösungen verbunden werden.

Smart Charging kann helfen, Ladeprozesse in Zeiten niedriger Netzlast oder günstiger Strompreise zu verlagern. Für Ladepunktbetreiber, Flotten, Unternehmen und Energieversorger wird dies zu einem wichtigen Hebel, um Ladeinfrastruktur wirtschaftlich und netzverträglich zu betreiben.

Vehicle-to-Grid (V2G)

Vehicle-to-Grid macht E-Fahrzeuge zu mobilen Stromspeichern – der Markt steht aber noch am Anfang.

Vehicle-to-Grid-Technologie (V2G) ermöglicht es, Strom aus der Fahrzeugbatterie zurück ins Netz, in Gebäude oder in lokale Energiesysteme einzuspeisen. Damit können E-Fahrzeuge perspektivisch ähnlich wie stationäre Speicher genutzt werden.

Erste kommerzielle V2G-Angebote sind verfügbar

Laut IEA erschienen 2025 die ersten kommerziellen V2G-Angebote für private E-Fahrzeug-Besitzer. Damit entwickelt sich bidirektionales Laden von Pilotprojekten zunehmend in Richtung marktfähiger Anwendungen. Besonders interessant ist V2G für Haushalte mit Photovoltaik, Flotten mit planbaren Standzeiten und Unternehmen mit hohem Energiebedarf.

Gleichzeitig bleibt der Markt noch jung: Es gibt bislang nur wenige V2G-fähige Fahrzeugmodelle, die regulatorischen Rahmenbedingungen unterscheiden sich stark zwischen Ländern, und technische Standards sowie Marktprozesse sind noch nicht überall eindeutig geklärt.

V2G braucht klare Standards und Geschäftsmodelle

Normen wie ISO 15118-20 schaffen die technische Grundlage für bidirektionales Laden. Für den breiten kommerziellen Einsatz braucht es jedoch zusätzlich klare Regeln für Netzentgelte, Messung, Abrechnung, Batterienutzung, Aggregation und die Teilnahme an Energiemärkten.

In Deutschland und Europa werden die rechtlichen und technischen Rahmenbedingungen weiterentwickelt, um den kommerziellen Einsatz von V2G zu ermöglichen. Langfristig kann V2G dazu beitragen, Lastspitzen zu reduzieren, erneuerbare Energien besser zu integrieren und neue Erlösmodelle im Ladegeschäft zu schaffen.

Plug and Charge

Automatische Authentifizierung macht öffentliches Laden einfacher und nutzerfreundlicher.

Um den Ladevorgang für Nutzer:innen weiter zu vereinfachen, wurden in den letzten Jahren die Plug and Charge Technologien entwickelt.

Megawatt Charging System (MCS)

Megawatt-Laden wird zur Schlüsseltechnologie für elektrische Lkw und den Fernverkehr.

Mit dem Hochlauf der Elektromobilität im Schwerlastverkehr gewinnt das Megawatt-Laden an Bedeutung. Große Batterien von E-Lkw müssen in planbaren Pausen schnell geladen werden können, damit elektrische Nutzfahrzeuge auch im Fernverkehr wirtschaftlich eingesetzt werden können.

E-Lkw treiben den Bedarf an Megawatt-Laden

Die weltweiten Verkäufe elektrischer Lkw haben sich 2025 laut IEA mehr als verdoppelt und erreichten rund 9 % aller Lkw-Verkäufe. In China war 2025 bereits jeder vierte verkaufte Lkw elektrisch. Auch in Europa wächst der Markt, allerdings von einem niedrigeren Ausgangsniveau.

Für den europäischen Fernverkehr ist der Aufbau leistungsfähiger Ladeinfrastruktur entscheidend. Laut IEA gibt es in der Europäischen Union inzwischen mehr als 1.000 Ladepunkte, die ausschließlich für elektrische Lkw vorgesehen sind. Mit steigender Fahrzeugzahl werden leistungsstarke Ladeparks, Megawatt-Ladesysteme und ausreichend dimensionierte Netzanschlüsse immer wichtiger.

Hohe Leistung braucht intelligentes Energiemanagement

Megawatt-Ladesysteme ermöglichen Ladeleistungen von über 1.000 kW und können die Ladezeiten großer Batterien deutlich verkürzen. Der Ausbau dieser ultraschnellen Ladeinfrastruktur erfordert jedoch erhebliche Investitionen in Netzanschlüsse, Standortplanung und Energiemanagement.

Um Lastspitzen zu glätten und Netzanschlüsse effizienter zu nutzen, werden MCS-Standorte häufig mit Batteriespeichern, Lastmanagement und intelligenten Steuerungssystemen kombiniert. Damit wird Megawatt-Laden nicht nur zu einer Frage der Ladehardware, sondern zu einem integrierten Energie- und Infrastrukturprojekt.

Förderungen für E-Autos

Neue Förderung setzt ab 2026 wieder Impulse

Nach dem abrupten Ende des Umweltbonus im Dezember 2023 setzt die Bundesregierung ab 2026 wieder neue Impulse für den Umstieg auf E-Autos. Seit dem 1. Januar 2026 gibt es eine neue, sozial gestaffelte Förderung für private Käuferinnen und Käufer.

Für reine E-Autos können je nach Einkommen, Haushaltssituation und Fahrzeug bis zu 6.000 Euro Förderung möglich sein. Damit soll der Umstieg auf emissionsfreie Mobilität vor allem für Haushalte mit kleineren und mittleren Einkommen attraktiver werden.

Zusätzlich profitieren Fahrerinnen und Fahrer von E-Autos weiterhin von weiteren Vorteilen, darunter die Befreiung von der Kfz-Steuer, eine niedrigere Besteuerung des geldwerten Vorteils bei elektrischen Firmenwagen sowie Einnahmen über die THG-Prämie.

Auch für Unternehmen bleiben E-Fahrzeuge interessant: Mit der neuen Sonderabschreibung können Betriebe einen großen Teil der Anschaffungskosten für elektrische Fahrzeuge bereits im ersten Jahr steuerlich geltend machen. Zusammen mit sinkenden Fahrzeugpreisen und niedrigeren Betriebskosten macht das den Umstieg auf E-Mobilität wieder attraktiver.

Förderungen für Ladeinfrastruktur

Gezielte Programme für Schnellladen, Depotladen und Schwerlastverkehr

Auch bei der Ladeinfrastruktur wurden breit angelegte Förderprogramme in den vergangenen Jahren zurückgefahren. Von einem vollständigen Förderstopp kann jedoch keine Rede sein: Bund und Länder fördern weiterhin gezielt den Ausbau von Ladeinfrastruktur – vor allem in strategisch wichtigen Segmenten.

Im Fokus der Bundesförderung stehen aktuell unter anderem Schnellladen, Depotladen und Ladeinfrastruktur für den elektrischen Schwerlastverkehr. Der große Bedarf zeigt sich an der hohen Nachfrage: Ein Förderaufruf für Ladeinfrastruktur für E-Lkw war Anfang Juni 2026 bereits nach wenigen Stunden ausgeschöpft.

Zusätzlich bieten weiterhin mehrere Bundesländer Förderprogramme für die Errichtung oder Modernisierung von Ladeinfrastruktur an – darunter insbesondere Bayern, Berlin, Baden-Württemberg und Nordrhein-Westfalen. Je nach Programm können öffentliche, halböffentliche oder nicht-öffentliche Ladepunkte, Netzanschlüsse, Installation, Lastmanagement oder Schnellladeinfrastruktur gefördert werden.

Die Förderlandschaft hat sich damit verändert: Statt pauschaler Zuschüsse nach dem Gießkannenprinzip stehen heute gezieltere Programme im Vordergrund. Für Unternehmen, Kommunen, Immobilienbetreiber und Flotten lohnt sich daher ein genauer Blick auf aktuelle Fördermöglichkeiten:

Bei der Definition von Prognosen für die zukünftige Entwicklung der E-Mobilität arbeitet die IEA im Global EV Outlook 2026 mit explorativen Szenarien. Diese zeigen, wie sich der weltweite Markt für E-Fahrzeuge unter bestehenden politischen Rahmenbedingungen und angekündigten Maßnahmen entwickeln könnte.

Current Policies Scenario

Das Current Policies Scenario berücksichtigt bereits bestehende politische Maßnahmen und aktuelle Marktbedingungen. Es zeigt, wie sich die Elektromobilität entwickeln könnte, wenn keine zusätzlichen politischen Impulse hinzukommen.

Selbst ohne neue politische Ankündigungen erwartet die IEA ein starkes Wachstum: Der weltweite Bestand an E-Fahrzeugen könnte sich bis 2035 gegenüber 2025 mehr als versechsfachen und auf bis zu 510 Millionen Fahrzeuge steigen. Elektrische Zwei- und Dreiräder sind in dieser Zahl nicht enthalten.

Stated Policies Scenario

Das Stated Policies Scenario berücksichtigt zusätzlich politische Maßnahmen und Ziele, die von Regierungen angekündigt wurden und nach Einschätzung der IEA eine realistische Umsetzungsperspektive haben.

In den IEA-Szenarien steigt der Anteil von E-Fahrzeugen an den weltweiten Pkw-Neuzulassungen bis 2035 auf rund 50 %. Gleichzeitig gehen die Verkäufe von Verbrennern weiter zurück und erreichen in keinem Szenario mehr ihren bisherigen Höchststand aus dem Jahr 2017.

Regionale Unterschiede bis 2035

Die Entwicklung verläuft regional sehr unterschiedlich. In China könnten E-Fahrzeuge bis 2035 mehr als 90 % der Neuwagenverkäufe ausmachen. Ein wichtiger Grund ist, dass E-Autos dort bereits heute in vielen Segmenten günstiger sind als vergleichbare Verbrenner.

Auch in Europa treiben CO2-Standards und neue Modellangebote den Markt weiter an. Die IEA erwartet, dass E-Fahrzeuge auch hier bis 2035 einen sehr hohen Anteil an den Neuzulassungen erreichen. In Südostasien könnte sich der Anteil von E-Fahrzeugen bis 2035 je nach Markt sogar vervielfachen, unterstützt durch sinkende Preise, chinesische Importe und lokale Hersteller.

E-Fahrzeuge reduzieren Ölverbrauch und Emissionen

Der wachsende Bestand an E-Fahrzeugen hat auch deutliche Auswirkungen auf den Energieverbrauch. Laut IEA vermied die globale E-Fahrzeugflotte im Jahr 2025 bereits rund 1,7 Millionen Barrel Öl pro Tag. Bis 2030 könnte sich dieser Wert auf rund 5 Millionen Barrel pro Tag erhöhen.

Damit wird Elektromobilität nicht nur für die Klimapolitik wichtiger, sondern auch für Energieunabhängigkeit und Versorgungssicherheit – besonders in Ländern, die stark von Ölimporten abhängig sind.

/plugging-in-electric-car-on-suburban-street-with-sunset-in-the-background.webp?width=1920&height=1080&name=plugging-in-electric-car-on-suburban-street-with-sunset-in-the-background.webp)

Die Zukunft der Elektromobilität - Aktuelle Prognosen der IEA

/photo-of-the-inside-of-ev-with-focus-on-dashboard-and-charging-status.webp)